O BIS, Banco de Compensações Internacionais, publicou nesta terça-feira (5) um relatório de 33 páginas sobre stablecoins. Como destaque, o texto cita que uma rápida adoção dessas moedas pode enfraquecer a soberania monetária de países emergentes e em desenvolvimento.

Essa não é a primeira vez que o BIS se mostra preocupado com esses ativos. Há cerca de um ano, por exemplo, outro estudo afirmou que a tokenização é o futuro, mas que as stablecoins oferecem riscos.

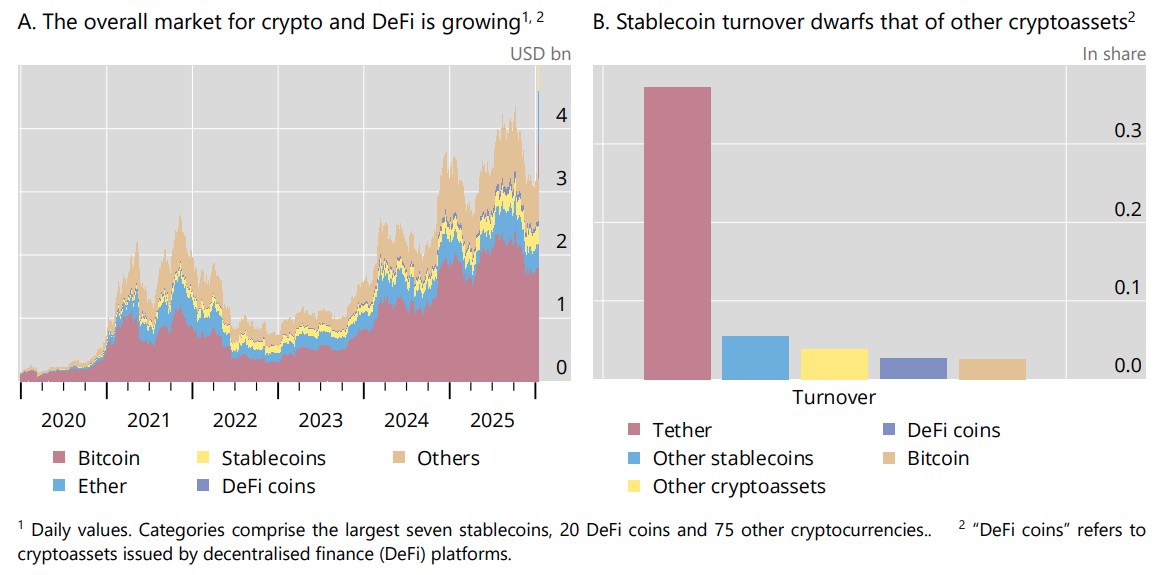

Atualmente, o setor está avaliado em US$ 323 bilhões. No entanto, previsões apontam que ele pode chegar a US$ 4 trilhões já em 2030.

BIS faz análise sobre stablecoins disponíveis no mercado

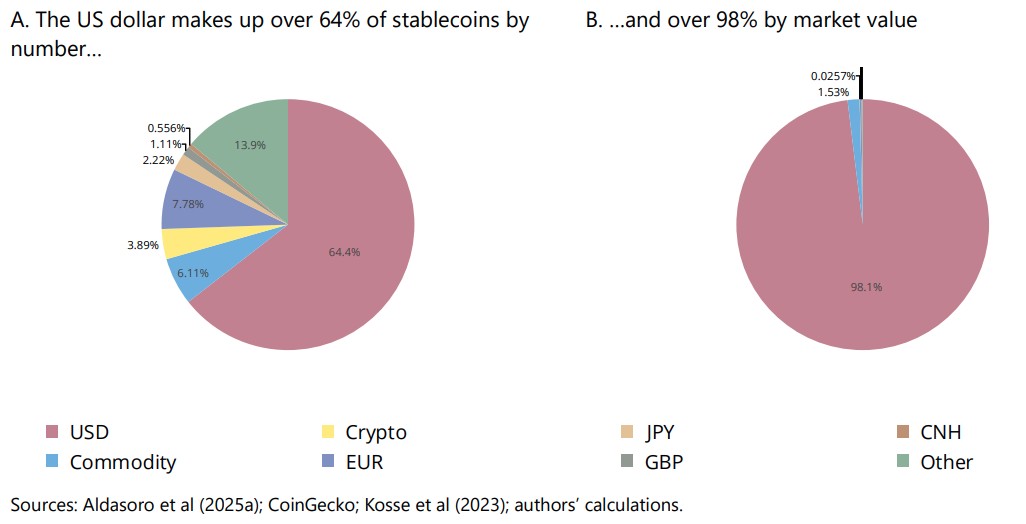

O estudo do BIS aponta que hoje 98% das stablecoins são atreladas ao dólar americano. Somado a isso, também destacam que o volume dessas moedas supera o de outras.

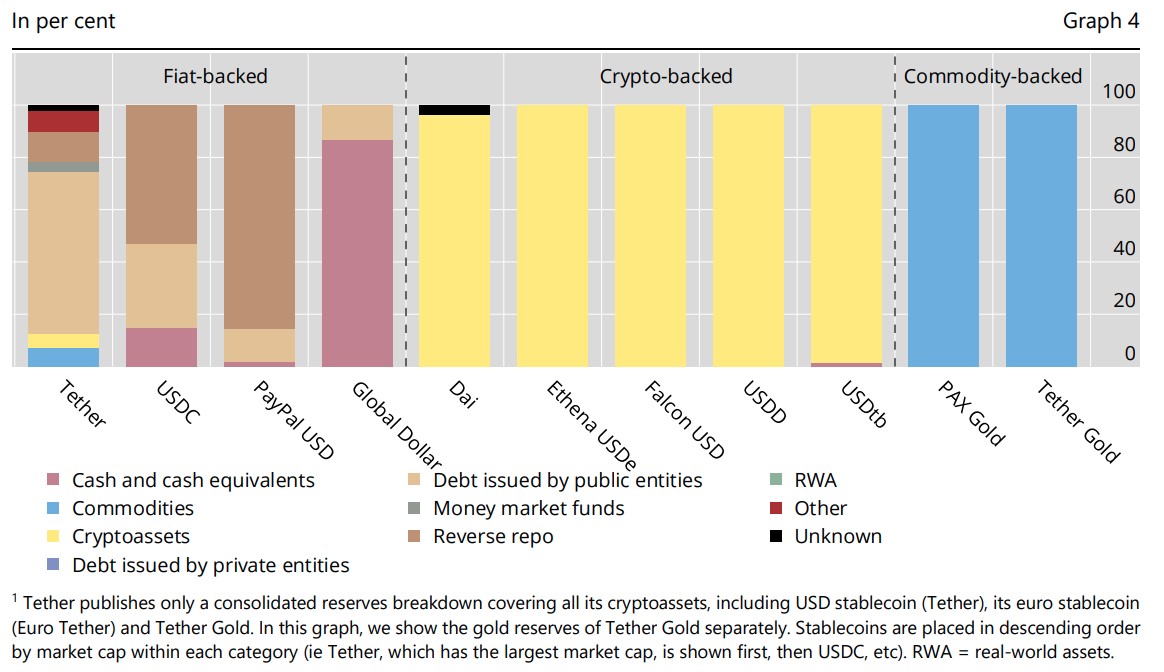

Em outro gráfico, o relatório explica que cada emissora mantém diferentes ativos para dar lastro à sua stablecoin.

Como exemplo, a Tether (USDT) mantém uma cesta de sete ativos, já a Circle (USDC) somente três. Outros projetos, como DAI e Ethena (USDe) não dependem de ativos tradicionais, usando somente criptomoedas.

“Por exemplo, a Tether (USDT), que era conhecida pela falta de transparência sobre suas reservas e por rumores de que mantinha papéis privados de baixa qualidade, hoje mantém uma parcela relevante de suas reservas em títulos do Tesouro dos EUA.”

BIS mostra preocupação com penetração das stablecoins em países com moedas fracas

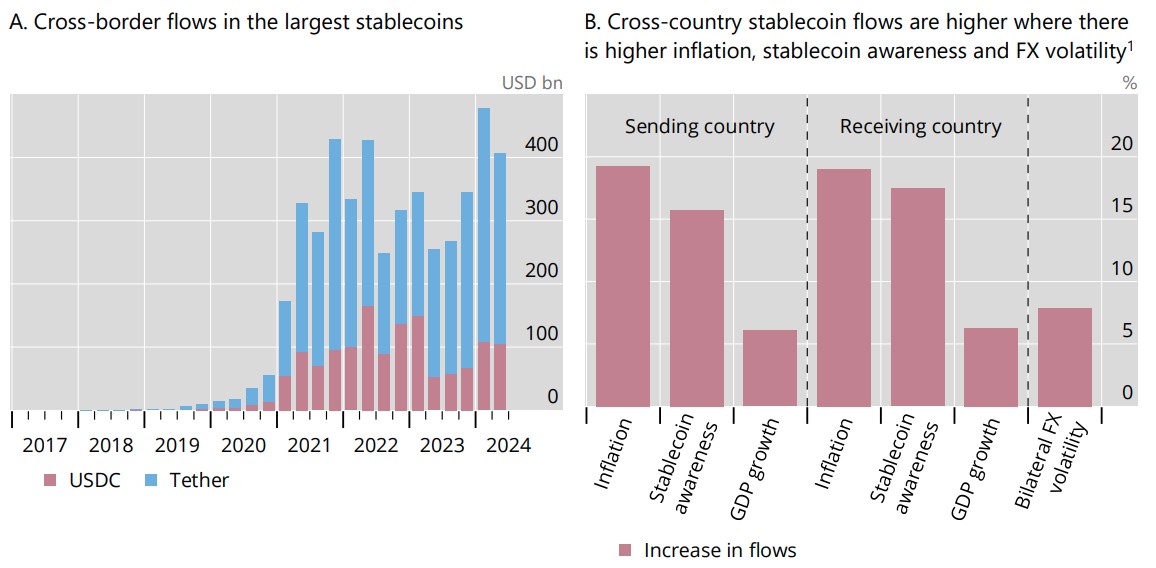

Após uma análise sobre as próprias stablecoins, os pesquisadores do BIS então analisam os casos de uso dessas moedas, incluindo negociação contra outras criptos, on e off-ramping, pagamentos (P2P, B2B, B2C e C2B) e liquidação de RWAs tokenizados.

O destaque fica para o uso dessas moedas em países emergentes e em desenvolvimento.

Na sequência, o relatório cita três cenários possíveis para as stablecoins:

- Adoção de nicho

- Dolarização digital

- Integração de stablecoins dométicas

O BIS se mostra preocupado com a dolarização digital, onde comerciantes passam a aceitar USDT e outras stablecoins em seus comércios.

“Os bancos domésticos, em vez de resistirem a essa mudança, respondem oferecendo serviços de entrada e saída entre moeda fiduciária e cripto, e até produtos de poupança denominados em stablecoins. Isso acelera, na prática, a dolarização dos depósitos”, explica o BIS.

“Esse desenvolvimento espelha episódios históricos de dolarização financeira na América Latina e em outras regiões, mas avança mais rapidamente dada a acessibilidade e a programabilidade dos instrumentos baseados em blockchain.”

Como consequência, o estudo aponta que isso poderia gerar riscos à estabilidade financeira desses países. Além da própria perda da soberania financeira do país, o BIS também cita que a quebra de uma grande emissora de stablecoin poderia ter efeitos gigantescos.

Finalizando, o relatório faz diversas perguntas ao leitor.

“Como inovações domésticas de pagamento, como sistemas de pagamentos instantâneos ou CBDCs de varejo, podem oferecer alternativas competitivas em moeda local que preservem parte das vantagens de conveniência das stablecoins, sem comprometer a soberania monetária?”, questiona o BIS.